随着全球能源结构向清洁化、低碳化转型加速,中国新能源产业在政策扶持与技术进步的驱动下实现了跨越式发展。新能源资产管理服务作为连接新能源项目投融资、建设、运营与退出的关键环节,其市场价值日益凸显。本报告旨在对2021年中国新能源资产管理服务市场进行深入分析,并对其行业竞争现状与发展前景进行预测。

一、市场概述与发展背景

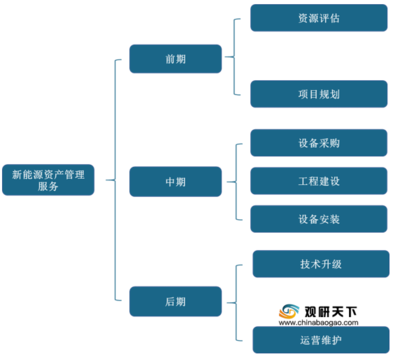

新能源资产管理服务主要涵盖对风电、光伏、储能等新能源项目的全生命周期管理,包括项目前期开发、设计优化、工程建设管理、运维托管、资产交易、风险控制及数字化平台应用等。2021年,中国新能源新增装机容量再创新高,据国家能源局数据,全年新增光伏装机约54.88GW,风电装机约47.57GW。庞大的装机规模催生了巨大的资产管理服务需求,尤其是在“双碳”目标(2030年前碳达峰、2060年前碳中和)的顶层设计指引下,行业进入了高质量发展的新阶段。

二、行业竞争现状分析

- 市场参与者多元化:当前市场主要由三类主体构成。一是传统能源集团旗下的专业资产管理公司,凭借其资金、资源与经验优势占据主导地位;二是独立的第三方资产管理服务商,以其灵活性和专业化服务在细分市场崭露头角;三是部分设备制造商和电站投资商延伸服务链条,提供涵盖自身产品的资产管理解决方案。

- 服务内容深化与差异化竞争:早期服务多集中于基础运维,现已向精细化、数字化、全链条方向演进。领先企业通过搭建智慧能源管理平台,集成大数据分析、人工智能预测性维护等技术,提升资产运营效率与发电收益。竞争焦点从价格逐步转向服务质量、技术能力和品牌信誉。

- 区域市场集中度较高:由于新能源资源分布不均,资产管理服务市场呈现明显的地域性特征。西北、华北、华东等新能源装机集中区域,市场活动更为活跃,头部企业在此类区域的布局较为密集,竞争也相对激烈。

- “工程管理服务”的核心作用:作为资产管理的前端与基础,工程管理服务的质量直接决定了资产长期运行的可靠性与经济性。2021年,行业对工程管理的规范性、标准化要求显著提升,特别是在项目设计优化、供应链管理、并网协调及质量控制等方面,专业、高效的工程管理已成为服务商的核心竞争力之一。

三、面临的主要挑战

- 政策与市场环境波动:补贴退坡、电价机制改革、电网消纳压力等因素给资产收益预测带来不确定性,对资产管理的精准性和抗风险能力提出更高要求。

- 技术迭代迅速:光伏电池效率提升、大容量风机应用、储能技术革新等,要求资产管理服务持续更新技术知识与管理手段。

- 专业人才短缺:兼具新能源技术、金融、法律和数字化技能的复合型人才供给不足,制约了行业服务水平的整体提升。

- 标准化程度有待提高:在资产评估、交易、运维等环节,行业尚未形成完全统一的标准体系,一定程度影响了市场效率与透明度。

四、发展前景预测

- 市场规模持续扩张:在“双碳”目标牵引下,新能源装机容量预计将保持快速增长,为资产管理服务市场提供持续扩容的基础。预计到2025年,中国新能源资产管理服务市场规模有望突破千亿元。

- 数字化与智能化成为主流:基于物联网、云计算、人工智能的智慧资产管理平台将成为标配。通过数据驱动实现资产性能实时监控、故障预警、发电量精准预测和优化调度,最大化资产价值。

- 服务模式创新与整合:全生命周期一体化管理服务模式将更受青睐。资产证券化(如REITs)、绿色金融产品的深入发展,将推动资产管理服务与金融工具更紧密结合,催生新的业务增长点。

- 行业整合加速,集中度有望提升:随着市场走向成熟,对服务商的资本实力、技术积累和运营规模要求将不断提高,预计未来几年将出现更多的兼并重组,市场份额向头部优势企业集中。

- “工程管理服务”的专业化与前置化:工程管理将更加注重前端的设计优化与风险规避,通过精细化管控从源头提升资产质量。其与后期运维管理的边界将进一步模糊,向一体化、连续性服务演进。

结论

2021年是中国新能源资产管理服务市场发展的关键一年,行业在规模扩大的正经历从粗放式管理向精细化、数字化运营的深刻变革。尽管面临政策、技术与人才等方面的挑战,但在国家战略支持与技术进步的双轮驱动下,市场发展前景广阔。具备强大工程管理能力、数字化解决方案和全链条服务优势的企业,将在激烈的市场竞争中脱颖而出,引领行业迈向高质量、可持续发展的新台阶。